Kosten- und Renditevergleich: Brutto- vs. Nettopolice in der Altersvorsorge

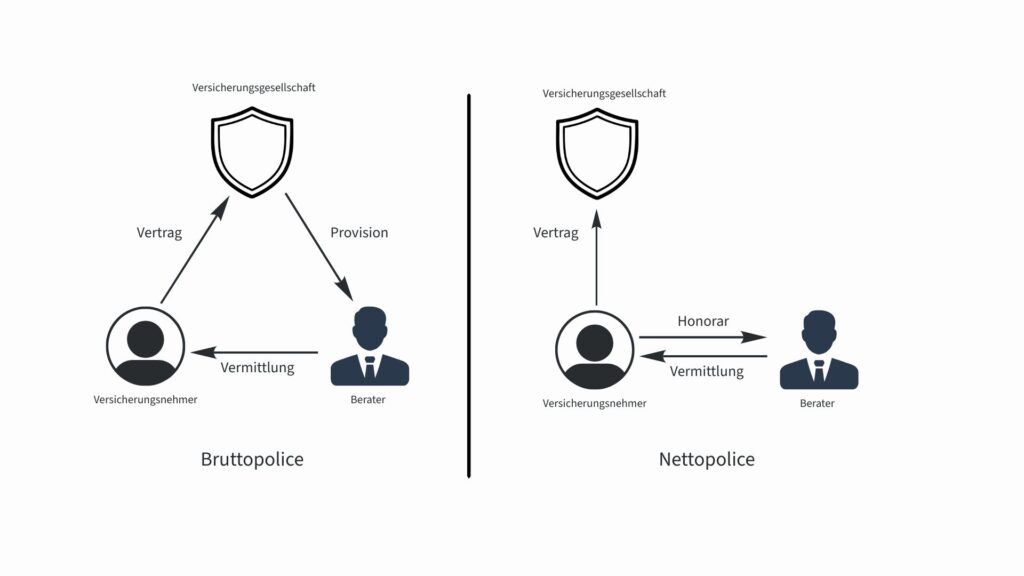

Der entscheidende Vorteil von Nettopolicen besteht in den geringeren integrierten Kosten. Es wird nur ein geringerer Anteil von Ihren Einzahlungen und Ihrem Vertragsguthaben abgezogen. So kann mehr Geld für Sie „arbeiten“.Je länger der Anlagezeitraum ist, desto größer ist der Gewinn durch diese Kostenersparnis. Das zu zahlende Honorar kann dann eine sehr lohnenswerte Investition sein. Bei kurzen Anlagezeiträumen kann der Kostenvorteil jedoch auch so gering ausfallen, dass es sich nicht lohnen würde, dass Honorar zu zahlen.